2024年 有価証券報告書における人的資本開示の状況調査(2024年10月)

経営戦略・新事業

株式会社日本能率協会コンサルティング(JMAC)は、日経平均株価の採用銘柄225社の2024年決算の有価証券報告書における人的資本情報の開示状況について調査しました(以降、今回調査)。

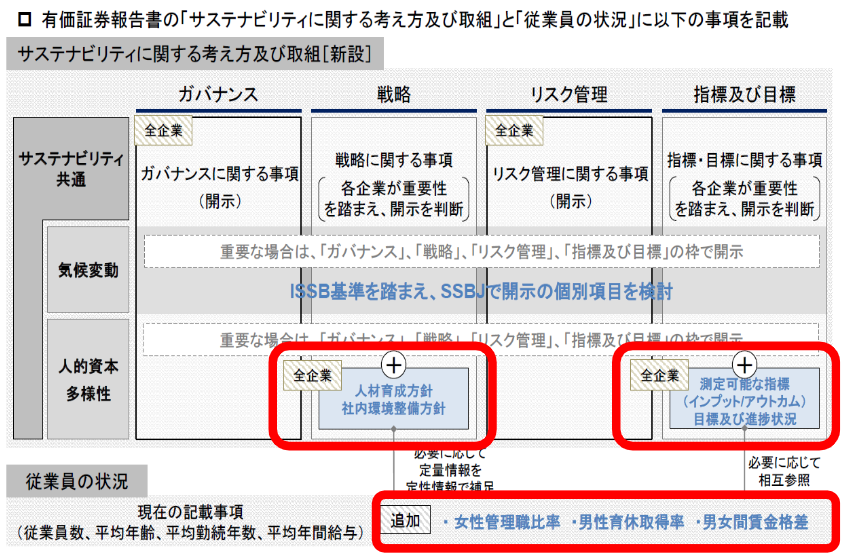

人的資本情報の開示の義務化については、2023年3月31日以降に終了する事業年度にかかる有価証券報告書から適用されています(図表1)。

下図の赤枠項目の人的資本情報の開示が義務化されました。

図表1

昨年度、2023年3月31日以降に終了する事業年度にかかる有価証券報告書についてもJMACは同様の調査を行いました(以降、前回調査)。

人的資本情報の開示が義務化されて初めてということもあり、各社どの程度まで開示するか手探りのような印象があります。今年で開示が2回目となる企業においては、その傾向がどのようなものであったかを有価証券報告書における「従業員の状況」の3指標の観点と、「サステナビリティに関する考え方及び取組」における人的資本に関する情報の観点から調査しました。

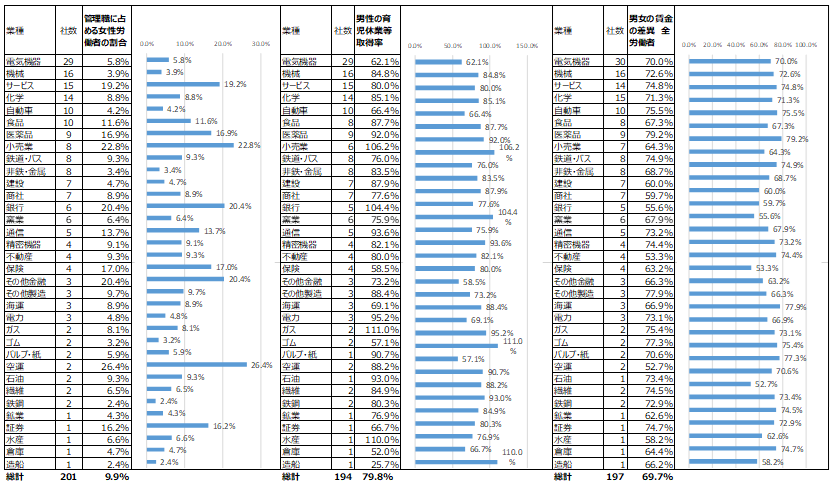

「従業員の状況」で開示されている「女性管理職比率」「男性育休取得率」「男女間賃金格差」の数値を業種別に集計しました(図表2)。

図表2

3つの指標の中で「女性管理職比率」が業種によって大きく異なります。空運(N=2)、小売業(N=8)、銀行(N=6)、その他金融(N=3)の業種では、女性管理職比率は20%を超えています。また一方で、鉄鋼(N=2)や非鉄・金属(N=8)、機械(N=16)、ゴム(N=2)の業種では、同比率は2~3%台となっています。女性労働者の比率が業種によって異なることが影響していると読み取れます。

なお指標が掲載された企業(N=201)の平均は9.9%となっています。昨年度の同平均は8.1%(N=171)となっており、前回よりも1.8ポイント上昇しています。日本政府は企業の女性管理職比率を2030年までに30%以上にする目標を掲げており、女性管理職比率を上げていくには業種特性に応じた施策を検討、実行することが求められます。

「男性の育児休暇取得率」の掲載企業の平均は79.8%(N=194)となり、「男女の賃金差異」の掲載企業の平均は69.7%(N=197)となりました※2。前回調査の「男性の育児休暇取得率」の同平均は66.6%(N=172)、「男女の賃金差異」の同平均は69.3%(N=172)であったのに比べ、「男性の育児休暇取得率」は前回調査より10ポイント以上上昇しており、各企業の努力が見られました。一方で「男女の賃金差異」はほぼ変わらない結果となりました。

賃金差異の解消には賃金制度の改定が必要であり時間がかかるため、すぐには目指す水準には到達することは難しいことが考えられます。

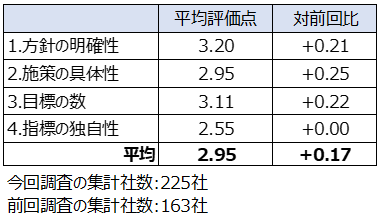

「サステナビリティに関する考え方及び取組」においては、「人材育成方針」「社内環境整備方針」および「測定可能な指標(インプット/アウトカム)目標及び進捗状況」の情報開示が求められています。JMACでは、それらの人的資本に関する情報を以下の項目から5段階で評価し、その傾向を把握しました。

上記の項目における225社の評価の平均点および前回調査との比較(対前回比)は以下図表3の通りになりました。

図表3

集計社数が前回調査と今回調査で異なるため、参考の数値となるものの、全体の平均では前回調査よりも0.17点上昇しています。やはり2回目の開示となった今回調査は、前回調査の開示状況から各社が人的資本情報の量・質を上げてきていると捉えられます。

ただし、「3.指標の独自性」においては前回と平均の評価点が変わっていません(他の指標は0.2点程上昇)。指標の独自性の点数を上げていくことは他の指標よりも比較的難しいと考えられます。

それぞれの項目についての状況をもう少し見ていきましょう。

方針については、自社がどのような人事戦略をとるのか、その中で人材育成をどのように行っていくのか、社内環境をどのように整備していくのかが開示されました。前回調査では、経営・事業戦略との連動性よりも、自社の理念や価値観に基づいた人事戦略を表現している記述が多かったが、今回調査では経営・事業戦略との連動性を具体的に表現している企業が前回調査より見られました。経営・事業戦略との連動性はその重要性が叫ばれるものの、各社が課題としている状況の中で、今回調査では図示を用いて開示をするなどして工夫が見られました。ただし、全体としてはまだまだ経営・人事戦略と連動している方針を明確に表現している企業の方が少ない状況です。

また人材育成方針や社内整備方針については、人事戦略とのつながりが分かりやすく示した企業が前回よりも見られました。ただ、こちらも人事戦略と同様に、多数派とは言えません。経営・事業戦略との連動については、もっと多くの企業で明確にした開示が実現すると、人事戦略と人事施策全体の整合性が高まり、人事戦略の実現の効果性が高まるでしょう。

前回調査では、方針を掲げるもののその施策については「~を目指す」という方向性を示すまでの記述が散見されました。また施策の内容については、働き方改革の活動や女性活躍推進などそれまで行ってきた活動を記述する企業が多くありました。まだその傾向は見られるものの、DX人材の確保やエンゲージメント向上のための施策、タレントマネジメントの推進、健康経営の推進など、具体的に施策を開示する企業が前回調査よりも見られます。

また、方針と同様に、「3つの柱」や「戦略・施策の全体像」など、図示やチャートを使って開示する企業が増えました。より具体性を持たせて開示する意識が見られます。一方で、最低限の内容を記載している企業も依然としてみられており、施策の具体性においては各社間でのばらつきが比較的見られる結果となりました。

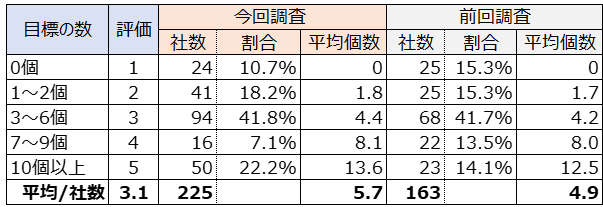

目標の数においては、以下の評価尺度で評価しました。その結果は図表4の通りです。

図表4

目標の全体の平均個数は5.7個(N=225)と、前回調査(N=163)よりも0.6点上昇しました。とくに10個以上の割合が8ポイント以上上昇しており、目標値を多く設定する企業が増えました。

一方で、前回調査よりは減少したものの、1割程の企業がまだ目標値を設定していません。指標は設定しても目標値として掲げていないケースが見られます。3月31日決算企業は来年度の開示で3回目となることもあり、1つ以上の目標値を設定する企業の割合が多くなるだろうと予測されます。

目標値設定の全体としては3~6個を設定している企業が約42%と一番多く、また各社4つ程の目標値を設定している傾向は前回調査と変わらないという結果がでました。なお、目標値の設定期間については2030年まで記載している企業や翌年度まで記載している企業などがあり、目標値をどの年度に設定するかも各社、その考えが分かれている状況です。

指標の独自性については、指標そのものに独自性を持たせている企業は前回調査と大きく変わらない印象です。

ただし、前回調査よりも増えた独自性としては、指標を細分化する傾向だ。例えば、DX人材の確保という指標そのものの独自性は薄れていますが、各企業がDX人材をもう少し具体的なレベルで設定して、指標化・目標値化しているケースが見られました。

また、目標値を達成するために中間KPIを設定し、その指標に独自性が見られる例も見られます。指標自体を“奇をてらった”ものにする検討よりは、目標値をどのように達成していくかのプロセスを具体的にすることの方が、目標の実現可能性が高まる意味で良い傾向であると考えます。

以上、4つの観点から見てきたが、その他言及する点としては、細かい人事施策や目標値など情報が多岐にわたるため、「詳細は統合報告書に記載」として、統合報告書等のURLを表示する企業が前回調査より増えたことです。人的資本情報を開示する媒体は有価証券報告書だけでなく、ホームページや統合報告書、人的資本レポートなどがあり、各企業が独自に多くの情報を発信できます。有価証券報告書で開示する情報と統合報告書や人的資本レポートなどで開示する情報のすみわけが今後より出てくるでしょう。

3月31日決算の企業においては、義務化された人的資本情報開示を2回行ったことになります。前回調査から今回調査の変化も踏まえて、今後の有価証券報告書における人事的資本情報の開示について、以下の3点が重要になると考えられます。

先に見た通り、人的資本情報の開示においては有価証券報告書だけでなくホームページや統合報告書、人的資本レポートなど複数の発信媒体があります。その中で有価証券報告書においては、投資家やアナリストがその企業の人的資本への投資状況や人事施策の実施状況が分かりやすく示していくことが求められるでしょう。その際は各社の情報が分かるように比較可能性と独自性の両面を意識し、指標および目標の設定根拠や人事戦略の全体観を体系的に分かりやすく示すことが重要になります。

3月31日決算企業は2回の開示を経て、既に施策の実行段階に入っていると捉えられるため、今後はステークホルダーから計画を実施した後の検証や考察が求められます。人的情報を開示することによってステークホルダーと対話して課題を抽出し対策につなげること、また人的資本方針に沿った人事施策の実施状況や目標の達成度状況を検証して方針の実行や目標値とのギャップについて考察して課題を抽出することが重要です。特に、“言っていること”と“やっていること”が異ならないように、実際の各職場で何が起こっているかを把握し対策を講じることは、人事的資本経営の推進においては欠かせません。

2.の検証・考察を踏まえて、次なる課題解決へのアプローチや人事戦略・人事施策、指標および目標値のブラッシュアップを図ることが求められます。企業全体のビジョンや経営・事業戦略の変化、中期経営計画のローリングに合わせて人事戦略および人事施策もブラッシュアップが必要です。その際は自社の人的資本をベースに経営・事業戦略をつくっていく発想が重要になります。経営資源の中で最も重要な人的資本をベースとした経営・事業戦略を立案することは、経営・事業戦略と人事戦略の連動性が“一体性”に変わり、“真”の人的資本経営の推進が実現すると考えます。

組織・人事コンサルティング事業本部

シニア・コンサルタント

大手製造会社にて総務・人事・経理、経営企画、事業開発、法人営業、業務設計コンサルタントを経験して現職。人事制度改革や人材育成推進など人材マネジメントを専門領域とする。近年は、人的資本経営の推進、ビジネスに貢献するHRやダイバーシティの推進など、より経営や事業に貢献する人材マネジメントにも注力。支援業界は、製造業を中心に、商社、金融、サービス、印刷、IT、独立行政法人など多岐にわたっている。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。

Consulting Service

Case